Para poder evaluar el impacto que tiene la implementación de derechos de exportación sobre el margen bruto de las explotaciones agropecuarias, se utiliza una estructura de costos representativa1 que refleja las características de los establecimientos de la región de interés. El margen bruto es el indicador que normalmente se utiliza para evaluar la rentabilidad en este tipo de actividad y se calcula como la diferencia entre los ingresos brutos por hectárea según cultivo y los gastos de comercialización, costos directos y gastos de estructura o arrendamiento.

Los cultivos seleccionados son trigo y cebada, correspondientes a la cosecha fina, y maíz y girasol como representativos de la cosecha gruesa, por ser los que aportan el mayor volumen a la producción de granos de la región. Los rindes empleados en el cálculo corresponden a la última campaña y presentan ciertas diferencias según la ubicación geográfica de los partidos que integran la región Sudoeste Bonaerense (SOB). Los partidos de Bahía Blanca, Coronel Rosales, Patagones, Puan, Tornquist y Villarino constituyen la denominada Zona Sur dentro del SOB, mientras que Adolfo Alsina, Coronel Dorrego, Coronel Pringles, Coronel Suárez, Guaminí y Saavedra integran la Zona Centro.

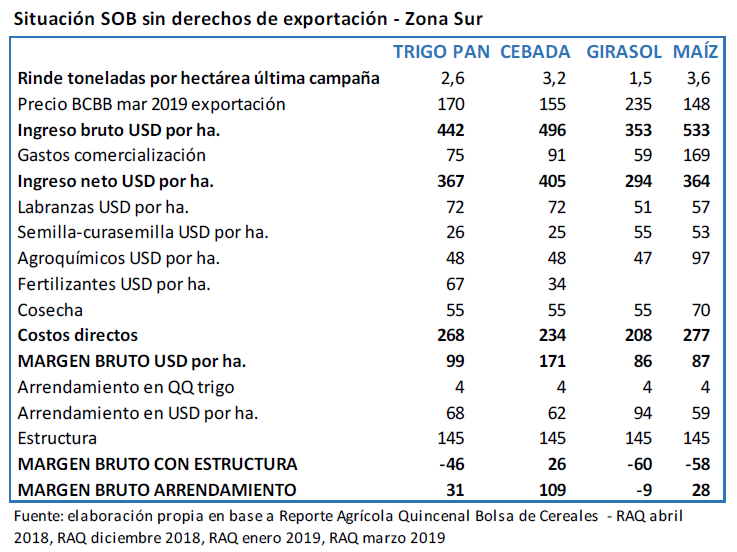

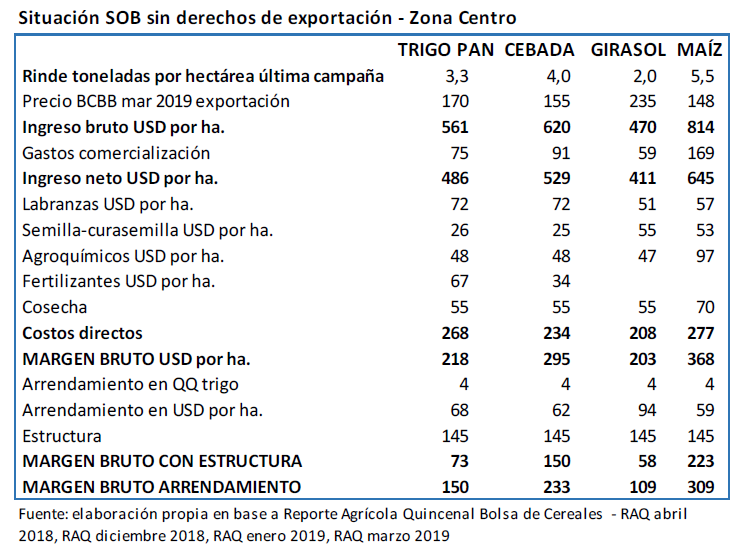

Los resultados muestran que existen diferencias sustanciales en los márgenes brutos según cultivo y también según subzona. Los márgenes de los establecimientos ubicados en la Zona Centro son sensiblemente superiores, lo que confirma que en el resto de los partidos la rentabilidad es mucho más ajustada. Con respecto al tipo de cultivo, las explotaciones de la Zona Sur obtienen los mejores resultados en el cultivo de cebada con un valor de USD 109 por ha. para los arrendatarios y de USD 26 por ha. para el caso de propietarios que asumen el costo de estructura. Nótese que quienes arriendan también logran un margen positivo en trigo y maíz, pero los propietarios no llegan a cubrir los costos con la rentabilidad obtenida. En el caso de la Zona Centro la situación mejora, siendo el maíz y la cebada los cultivos más rentables, y también puede apreciarse que los márgenes son positivos tanto para los arrendatarios como para los propietarios.

Cabe destacar que la última cosecha tuvo resultados muy positivos lo que se traduce en rindes superiores al promedio histórico registrado en la región, lo que obliga a tener cautela en la interpretación de los márgenes.

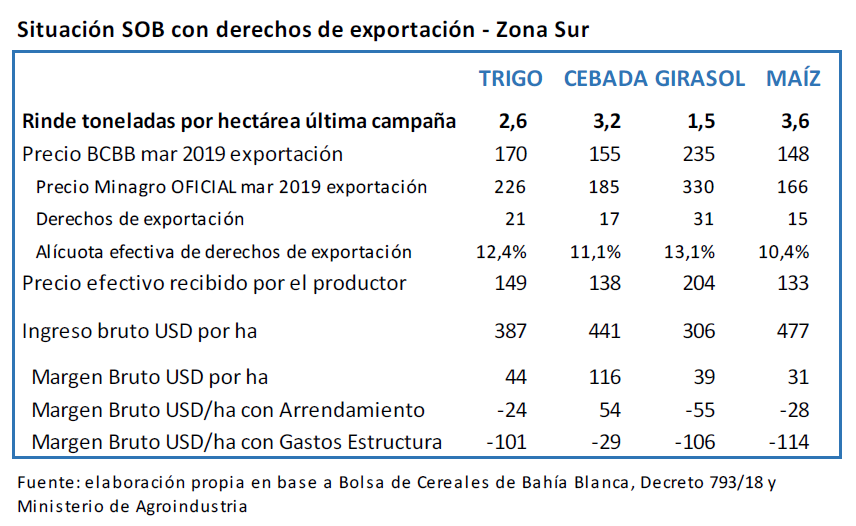

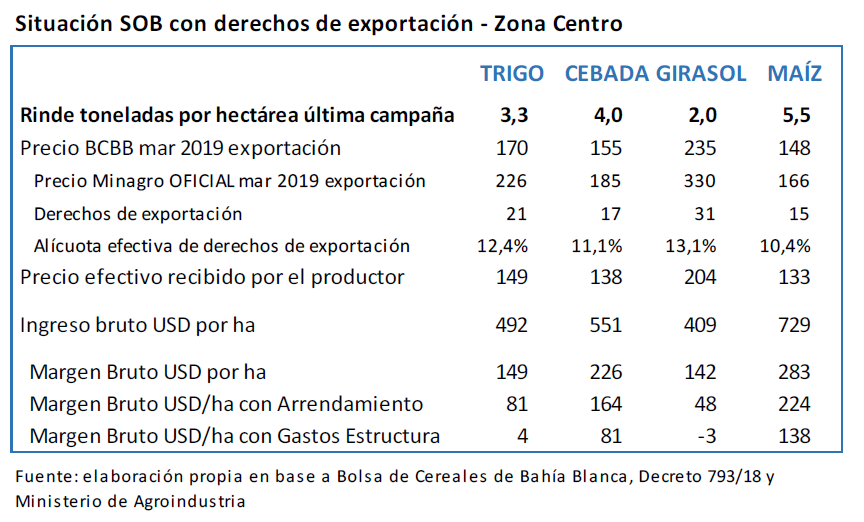

El Decreto 793/18 establece una tasa del 12% aplicable al precio FOB de los productos primarios, con un tope de 4 pesos por cada dólar de valor de la exportación. Debido al incremento en el valor del dólar2, para el cálculo de los derechos de exportación rige el valor tope y no la alícuota.

Los derechos de exportación se calculan sobre el precio FOB oficial que diariamente publica el Ministerio de Agroindustria para cada uno de los productos alcanzados por el tributo. Dicho precio oficial se calcula como un promedio de los valores de las operaciones, relevados por el Ministerio entre los agentes que participan de la actividad en todo el país. La finalidad de contar con un precio único oficial es uniformar la carga impositiva y evitar la subfacturación de exportaciones. Pero esto tiene el inconveniente de no captar las diferencias que existen entre los precios que reciben los productores de distintas regiones del país y de la provincia de Buenos Aires. En efecto, para la región considerada los precios que se pagan son inferiores a los precios oficiales, por lo que el diseño del gravamen introduce distorsiones adicionales que impactan negativamente sobre el sector.

A partir de la información que surge de los cuadros anteriores se aplican los derechos de exportación a las explotaciones representativas consideradas para el análisis. En los cuadros siguientes pueden observarse los resultados correspondientes a la Zona Sur y a la Zona Centro.

Los derechos de exportación se calculan sobre el precio oficial del Minagro. El importe resultante se le resta al precio que recibiría una operación realizada en la zona de Bahía Blanca, lo que muestra el valor neto de derechos de exportación que recibe el vendedor. Lógicamente, esto impacta negativamente sobre el margen bruto calculado anteriormente al reducir el monto de ingresos brutos.

Cuanto mayor es la brecha entre el precio oficial y el precio correspondiente a la zona de Bahía Blanca mayor resulta el impacto de los derechos de exportación sobre el margen bruto. Para los casos analizados la diferencia más grande se verifica, al momento de la realización del trabajo, en el girasol y en el trigo.

La alícuota efectiva del tributo, calculada como el cociente entre el monto de derechos de exportación pagado por tonelada y el precio real recibido, es de 12,5% para el girasol, 11,8% para el trigo y del orden del 10% para la cebada y el maíz. En la medida en que se incrementa el tipo de cambio, dado el tope establecido en el Decreto 793/18, el peso de este gravamen disminuye.

El análisis muestra que, dadas las características climáticas, edáficas y económicas de las explotaciones agropecuarias de la región, la introducción de los derechos de exportación reduce sensiblemente los márgenes brutos de rentabilidad y, en algunos casos, el ingreso obtenido por hectárea resulta insuficiente para cubrir los costos de explotación.

Para la Zona Centro, más productiva que la Sur, una vez aplicados los derechos de exportación los márgenes siguen siendo positivos, pero registran caídas importantes, especialmente en el caso del girasol y el trigo. En la Zona Sur, los márgenes desaparecen por completo, salvo para el caso de la cebada que, no obstante, se reduce más del 50% en comparación con el margen sin derechos de exportación.

Consideraciones finales

En virtud de los cálculos efectuados para los cultivos seleccionados en las regiones Centro y Sur de la región SOB, es posible derivar algunas conclusiones principales.

En primer término, el precio FOB oficial del Ministerio de Agroindustria aplicable para el cálculo del derecho de exportación implica para el productor de la región un precio efectivo de entre el 12% y el 40% por encima del precio de exportación correspondiente a la operación real, lo que constituye una mayor base imponible y equivale a la percepción de un precio efectivo entre el 10% y el 13% por debajo del precio de pizarra local, según el cultivo en cuestión. El girasol y el trigo son las variedades más afectadas por tal tratamiento.

En segundo lugar, la merma en el margen bruto operativo, sin considerar gastos de estructura o arrendamiento, varía entre el 32% y el 64% según el cultivo en la Región Sur y entre el 23% y el 32% en la Zona Centro. Obviamente estas caídas se acentúan de modo significativo al incorporar tales gastos. Aquí puede apreciarse la incidencia de los diferenciales de rindes según la zona, resultando especialmente afectadas por los derechos de exportación las zubzonas que verifican menores rendimientos por hectárea, en este caso, la Zona Sur.

Otra apreciación que se deriva de los cálculos es que la aplicación de derechos de exportación afecta especialmente a los arrendatarios frente a los productores que son propietarios de las tierras de cultivo. En efecto, en la Zona Centro, la pérdida de margen bruto con gastos de estructura por aplicación del impuesto varía entre el 23% y el 32% y en la Zona Sur la misma se ubica entre el 32% y 64%. Cuando se considera el caso del productor que es arrendatario, la pérdida va del 28% al 56% en la Zona Centro y del 51% a más de 540% en la Zona Sur. Nuevamente la pérdida es mayor en la subzona de menor rinde. La razón de que la incidencia del impuesto sea mayor sobre los arrendatarios reside en que los gastos de arrendamiento están estipulados en quintales por hectárea. Cuando estos quintales son expresados en dólares a fin de incorporarlos como gastos, opera de manera negativa para el productor la brecha existente entre el precio FOB oficial tomado para el cálculo del derecho de exportación y el precio real obtenido por el mismo. En cambio, los gastos de estructura conforman un componente nominal fijo, de modo que no opera el diferencial antes señalado en perjuicio del productor.

Cuando se compara el funcionamiento de los derechos de exportación con otros gravámenes, como el Impuesto a las Ganancias, se comprende mejor la razón de que los primeros resulten especialmente costosos para el productor-exportador. En el caso de Ganancias, la tasa del impuesto opera sobre la utilidad neta del productor, luego de deducir gastos y demás conceptos definidos por la ley. En el caso de quebranto, el impuesto, no solamente no opera, sino que además es posible compensar pérdidas con ganancias de futuros ejercicios contables, eliminándose de este modo la obligación impositiva corriente y moderando el pago de impuestos en el futuro cuando se registren ganancias netas positivas. En el caso de los derechos de exportación, los mismos se ubican en una instancia anterior, ya que se fijan directamente sobre el precio recibido por el exportador, de manera que opera de modo efectivo, independientemente de la obtención de beneficios positivos o pérdidas por parte del productor. En un contexto de márgenes reducidos, o incluso negativos, por pérdidas de cosechas o bajos rindes, sobre todo en las zonas con menores rendimientos históricos, la incidencia de estos gravámenes resulta especialmente costosa para los productores.

Un rasgo del esquema de derechos de exportación implementado es que, al establecerse un valor fijo en términos nominales por cada dólar liquidado en la exportación, el monto a tributar será siempre proporcional al valor de exportación del bien, pero no al valor del dólar estadounidense. Los exportadores reciben ingresos en dólares y pagan el impuesto en pesos. Por el modo en que está estructurado el gravamen, el peso de la alícuota efectiva a pagar decrece al subir el precio del dólar. En consecuencia, la consolidación en la tendencia alcista de la divisa, erosionaría con el tiempo la presión tributaria. Esto representa un alivio en el tiempo para los productores, asumiendo una tendencia alcista del dólar, aunque, por otro lado, esta depreciación del peso también incrementa el valor de los insumos y los costos operativos, reduciendo el margen bruto antes de impuesto. Por otro lado, la el gobierno vería licuada esta fuente de financiamiento, perdiendo en parte la efectividad para el objetivo por el que fue concebida, que es cubrir el déficit fiscal para cumplir las metas acordadas con el FMI. En otras palabras, el beneficio de para los exportadores de una devaluación sería a expensas de la recaudación impositiva, que caería en dólares.

En tanto los productores tengan expectativas de alzas en el precio internacional de los cereales y de una marcha ascendente del tipo de cambio, tendrán incentivos a demorar sus ventas. Si la liquidación de divisas por la venta de cosechas se demora y se minimiza, esto genera una presión extra sobre el mercado cambiario, que aguarda esta operación para descomprimir la apreciación de dólar y, con ella, la tasa de inflación de la economía.

El sector agropecuario argentino viene de sufrir una severa sequía en la campaña 2017/18, con un fuerte impacto negativo sobre la producción como consecuencia de la superficie perdida o no cosechada, menores rindes y merma de calidad, traducida en menores precios. A esto se suman complicaciones adicionales tales como dificultades de muchos establecimientos para financiar la nueva campaña por la pérdida de ingresos, las elevadas tasas de interés vigentes, la volatilidad cambiaria que afectó la cadena de pagos del sector, las expectativas de mayores costos en insumos y gastos de explotación, dolarizados en muchos casos. En este contexto, la introducción de los derechos de exportación no hace más que profundizar este cuadro negativo del sector, pese a tener buenas expectativas de producción para la presente campaña.

Los derechos de exportación afectan los incentivos de los productores, generando en muchos casos una menor área sembrada y, en otros, sustitución de cultivos o relocalización de los mismos con consecuencias negativas sobre los rindes. Esto, en definitiva, afecta a la producción, a la exportación y, por ende, a la recaudación impositiva por este concepto. Pero además hay otros efectos asociados como menores gastos en insumos, labores, cosecha, fletes, comercialización y erogaciones en estructura y administración. Estos menores gastos derivan en una menor demanda de personal, insumos, servicios de transporte y combustibles, afectándose los encadenamientos y, en definitiva, los ingresos de la economía. Siendo actualmente el sector agrícola el único que puede generar al país un nivel de divisas a partir de exportaciones significativo para hacer frente a la restricción externa y ayudar a financiar al resto de las actividades industriales, comerciales y de servicios, que requieren divisas para operar, la reintroducción de este impuesto resulta, al menos, cuestionable.

Por otro lado, el gobierno, con complicaciones para reducir más su nivel de gasto con alto grado de inflexibilidad y llegar a las metas de eliminación del déficit fiscal con el FMI, ha decidido introducir a los derechos de exportación como medida de emergencia transitoria. No obstante, en tanto el agro se vea afectado en sus incentivos y situación financiera y no logre los resultados esperados, aun en el marco de buenas condiciones climáticas, sumado al hecho que la devaluación licua la recaudación esperada por el estado, complicaría no solo la situación del sector productivo, sino también la posición del gobierno. Es decir, se trata de una medida con alto costo político y elevado costo de eficiencia y una efectividad cuestionable. n

1La estructura de costos utilizada en el presente estudio y los rindes surgen de publicaciones periódicas pertenecientes a la Bolsa de Cereales de Bahía Blanca, disponibles en www.bcp.org.ar. La Bolsa de Cereales divide su zona de influencia en tres regiones: norte, centro y sur. A los fines de esta investigación se toman los parámetros correspondientes a las zonas centro y sur porque allí se encuentran comprendidos los partidos que integran la región SOB. En particular, se utiliza el Reporte Agrícola Quincenal RAQ, 1era abril 2018.

2El tipo de cambio al momento de la elaboración de esta nota es de 43 pesos por dólar.