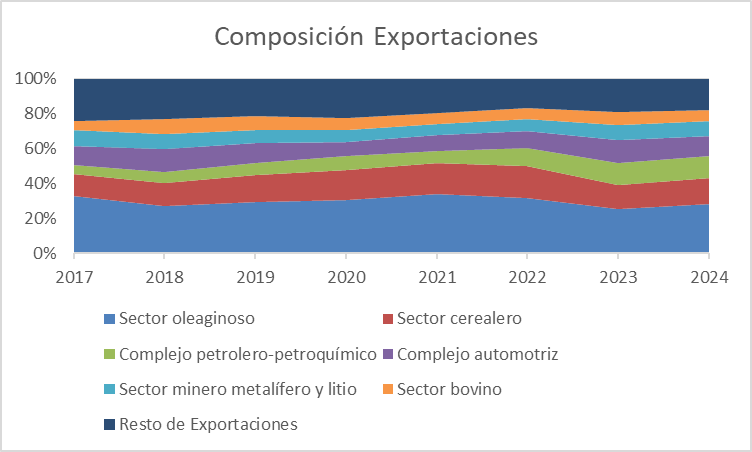

A nivel nacional, las exportaciones del sector oleaginoso han compuesto entre el 20% y el 30% del total de exportaciones en los últimos años, siendo así el principal motor de las exportaciones. En el período, el promedio de participación del sector fue del 30%, y si sumamos los 4 sectores con mayor participación (Oleaginoso, cerealero, automotriz y minero metalífero y litio), en promedio participaron del 67% de las exportaciones totales, mostrando una alta concentración de las exportaciones.

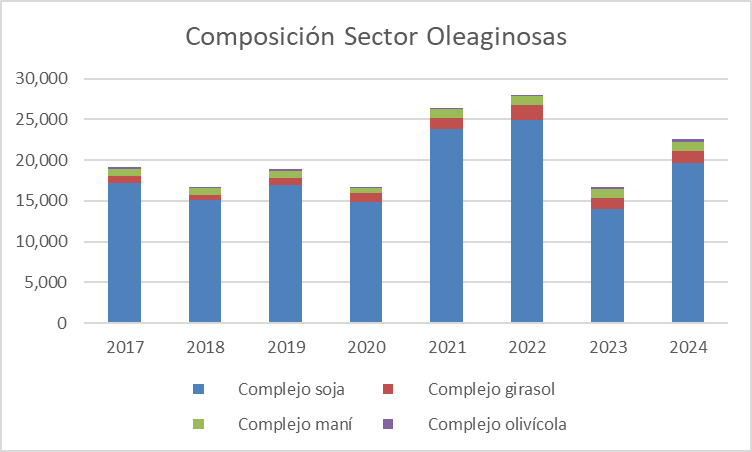

En términos de la composición del sector de las oleaginosas, el complejo sojero representa mayoritariamente al sector, reportando en promedio cerca del 90,34% de participación para los años seleccionados.

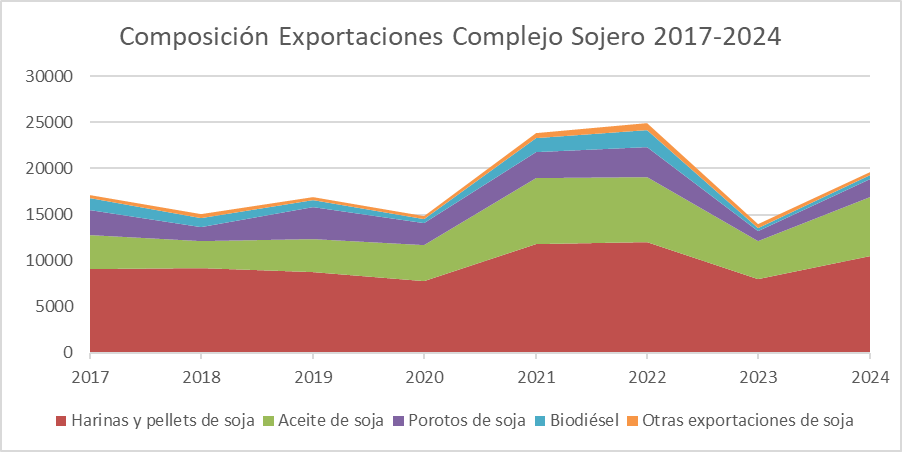

La mayor parte de las exportaciones son de derivados procesados de la soja, y no del poroto en bruto que tiene una baja participación, durante 2017 y 2024 en promedio la exportación de porotos de soja sin procesar fue solo del 13,07%.

Comparando la situación de punta a punta, las exportaciones de porotos de soja han caído (-26,3%) mientras que sus derivados de aceite (69,96%) y harinas y pellets (16,29%) han aumentado.

Durante los últimos 4 años, la región pampeana (Buenos Aires, CABA, Córdoba, Entre Ríos, La Pampa, Santa Fe) contribuyó mayoritariamente a las exportaciones de oleaginosa, promediando un 96,13% del total nacional entre 2021 y 2024.

Descomponiendo las exportaciones por país, el mayor importador de soja argentina y sus derivados es la India, representando un 15% del total de exportaciones, seguido por la Unión Europea (14%), China (12%) y Vietnam (8%). El resto de exportaciones se distribuye entre 54 países. Acorde al INDEC, el Índice de Herfindahl-Hirschmann, que analiza la concentración en este caso para los destinos de exportación, arroja un valor bajo (0,05) para las exportaciones de soja.

Siguiendo un artículo publicado por la Bolsa de Comercio de Rosario a finales del año pasado, la producción de soja termina en un 80% para el mercado externo, y son principalmente los derivados de la soja los productos más exportados, que al compararlo con países como Brasil y Estados Unidos, resulta mayor.

Tabla tomada del informe de la Bolsa de Comercio de Rosario, disponible en: https://www.bcr.com.ar/es/print/pdf/node/107815

A nivel regional, acorde a estimaciones de la Bolsa de Cereales de Bahía Blanca, la superficie sembrada de soja para este año se redujo en un 3% en el norte y centro de la región, mientras que en el sur se redujo un 7%, sustituída por maíz y girasol. Bajo esas previsiones y con condiciones similares a las del año pasado, las proyecciones de producción en la región serían de una caída de un 1% interanual para la soja y un aumento del 8% para el girasol, y de 2% para el maíz. Este cambio se debe a una mayor expectativa de rendimientos para el girasol y el maíz, así también como por perspectivas climáticas para esta siembra.

Tabla tomada del informe de la Bolsa de Cereales y Productos de Bahía Blanca, disponible en: https://sway.cloud.microsoft/aBUtHJ0FksLmq1Dq?ref=Link

Bibliografía:

Aizen, Marcelo A, Garibaldi, Lucas A, & Dondo, Mariana. (2009). Soybean expansion and agriculture diversity in Argentina. Ecología austral, 19(1), 45-54. Recuperado en 12 de noviembre de 2025, de https://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1667-782X2009000100004&lng=es&tlng=en.

Reboratti, Carlos. (2010). Un mar de soja: la nueva agricultura en Argentina y sus consecuencias. Revista de geografía Norte Grande, (45), 63-76. https://dx.doi.org/10.4067/S0718-34022010000100005

Ybran, R., & Lacelli, A. (2016). Informe estadístico mercado de soja. Cuba: Instituto Nacional de Tecnología Agropecuaria INTA.