Las PyMEs y los microemprendimientos son en nuestro país un gran motor de la actividad económica y generación de empleo. Sin embargo, se conoce que en países en desarrollo entre el 50% y el 75% de las empresas dejan de existir durante los primeros años de vida.

El objetivo del presente relevamiento, realizado en el marco del PGI UNS “Análisis exploratorio y detección de causas de fracaso empresarial en emprendedores, micro y pequeñas empresas del sudoeste de la Pcia. de Buenos Aires”, se focaliza en la evaluación del impacto de la pandemia en PyMEs y emprendedores de Bahía Blanca y la región, y en la identificación de las medidas paliativas y estratégicas implementadas para motorizar los emprendimientos, así como los factores claves para su éxito o fracaso. En el proyecto participan investigadores del Departamento de Economía de la UNS, del IIESS UNS- CONICET y de la UPSO.

El relevamiento se realizó de forma online, durante los meses de julio y agosto de 2021, mediante la metodología bola de nieve. El muestreo de bola de nieve es un tipo de muestreo no probabilístico que se utiliza cuando los participantes potenciales son difíciles de encontrar o cuando la muestra está limitada a un subgrupo muy pequeño de la población. Se contó con la colaboración de los municipios de la región, las cámaras empresariales y las agrupaciones de emprendedores para difundir la participación en la encuesta.

La encuesta se planteó mediante un formulario de google, anónimo; garantizando que la información relevada sólo será utilizada para los fines de la investigación. De las 168 respuestas de emprendimientos en actividad o que cerraron durante la pandemia, se identifica que el 92% pudo continuar en funcionamiento.

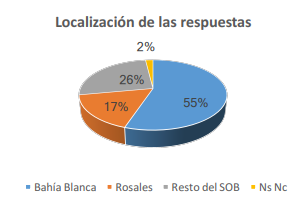

De los emprendimientos en actividad se recopilaron 154 respuestas de empresarios PyMEs y emprendedores localizados en los partidos de Bahía Blanca (55%), Coronel Rosales (17%) y el resto de los partidos del Sudoeste de la Pcia. de Buenos Aires (26%). Dentro de ésta última categoría, participaron empresas y emprendimientos de: Coronel Pringles (11), Coronel Dorrego (1), Lamadrid (1), Patagones (3), Pigüé (6), Puán (4), Tornquist (8), Tres Arroyos (3), Tres Lomas (1), Villarino (2). Hay 3 empresas que no responden la localidad de pertenencia (2%).

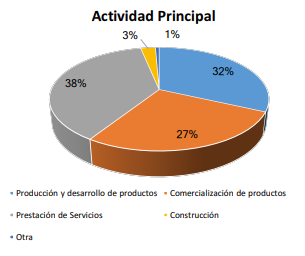

Las actividades principales mencionadas son: Prestación de Servicios, (38%), Producción y desarrollo de productos (32%), Comercialización de productos (27%), Construcción (3%) y una empresa no contestó el sector al cual pertenece. Dentro de las empresas, se identifica que un 11% son empresas de base tecnológica (EBT).

En relación a las personas que contestaron la encuesta, el 53% son mujeres, con una edad promedio de 42 años, (Max:73; Min:14). Por otro lado, la antigüedad media de las empresas es de 11 años y se destaca que el 17% de los emprendimientos iniciaron su actividad durante los años 2020 y 2021.

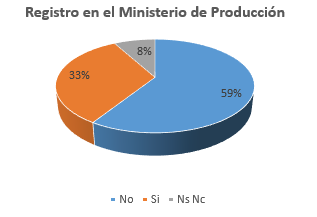

En relación al registro de los emprendimientos como PyMEs en el Ministerio de Producción, un 59% de los emprendimientos no está registrado y un 8% no contestó o no conoce la respuesta. Se destaca que sólo el 33% se encuentra registrado como PyME.

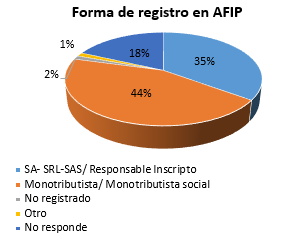

Por otro lado, se preguntó respecto a la forma de registro en AFIP, observando que el 44% de los emprendimientos se encuentran registrados como Monotributistas y el 35% como sociedades (S.A, S.R.L, S.A.S) o Responsables Inscriptos. Un 18% de los emprendimientos no contestó esta pregunta. Un 2,6% respectivamente manifiesta no estar registrado u otra forma de registro a las mencionadas.

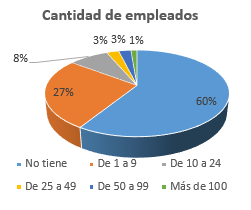

Respecto a la cantidad de empleados, el 60% manifestó no tener ningún empleado, seguidamente el 27% respondió tener entre 1 y 9 empleados. El 8% comentó tener entre 10 y 24 empleados, 0,65% entre 24 a 49, el 2,6% entre 50 y 99 empleados. Sólo el 1,3% posee más de 100 empleados.

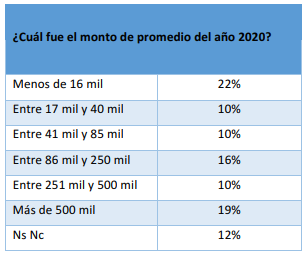

En cuanto a los niveles de facturación mensual promedio, se distribuyen entre las categorías en los siguientes porcentajes: el 22% manifestó encontrarse en el rango más bajo de menos de 16 mil pesos mensuales. Sin embargo, el segundo porcentaje más elevado (19%) se ubica en la categoría más alta, la cual incluye facturaciones superiores a 500 mil pesos mensuales. Un 16% comentó facturar entre 86 y 250 mil pesos mensuales, mientras que el resto de las categorías presentaron porcentajes similares entorno al 10%. Un 12% no responde.

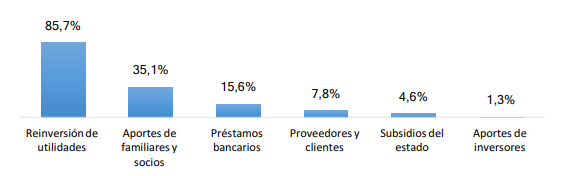

Por otro lado, se indagó respecto a las principales fuentes de financiamiento del emprendimiento/PyME. Entre ellas se destaca en primer lugar, la reinversión de utilidades y los ingresos del negocio (86 %); seguido por los aportes de familiares y socios (35%); los préstamos bancarios (16%); el financiamiento de proveedores y clientes 8%) y por último los subsidios del estado (5%) y los aportes de inversores (1.3%). Esto evidencia en este segmento la baja participación de fuentes externas de financiamiento no relacionadas con la empresa.

Impacto de la pandemia y estrategias utilizadas

Por otro lado, respecto al impacto de la pandemia sobre el nivel de actividad el 39% de los encuestados manifestó que cayó el nivel de actividad respecto al año anterior, el 30% señala que se mantuvo más o menos constante, mientras que el 21% señaló que mejoró la actividad. Un 10% no pudo evaluar su situación.

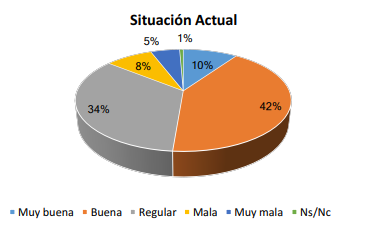

En relación a cómo calificaron los empresarios/emprendedores la situación general actual de sus emprendimientos o empresas, el 10% de los encuestados consideró que la situación actual del emprendimiento o empresa es muy buena y un 42% que es buena. Sin embargo, un 34% considera que es regular, un 8% mala y un 5% muy mala.

Cabe destacar que en el estudio realizado durante el primer trimestre por las investigadoras María María Ibañez Martin, Cintia Martínez, Sofía Orazi, Silvia London y Andrea Castellano en una encuesta sobre Endeudamiento del sector comercios en Bahía Blanca (Dpto. de Economía-Ecodata y IEESS) habían detectado que más del 60% de los encuestados consideraban que la situación actual era mala o muy mala. La paulatina apertura y salida de las fases más restrictivas parece haber tenido algún impacto de corto plazo sobre el nivel de actividad y situación de las empresas. En el mismo sentido, en este estudio del primer trimestre se identifica que el 73% de los comerciantes sostiene que su nivel de actividad cayó abruptamente en 2020 en relación con el año previo. Salvando las diferencias respecto al sector, dado que se incluyen en este estudio también actividades industriales y de servicios, este porcentaje se reduce al 40%.

Luego, se les consultó respecto a los problemas que surgieron durante la pandemia. La forma de respuesta a este interrogante fue múltiple, y se destaca con mayor frecuencia la reducción de clientes (74 respuestas), seguido por la escasez de productos o materia primas (66), la presión impositiva (50), el mayor endeudamiento (30), los inconvenientes con los empleados (22) y otras cuestiones (12).

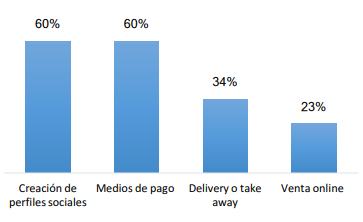

En respuesta a las estrategias desarrolladas para sobrellevar la pandemia y adaptarse a la nueva realidad se detecta que un 60% creó nuevos perfiles sociales, ya sea Facebook, Instagram o venta por WhatsApp. A su vez, un 60% incorporó nuevos medios de pago electrónicos, un 34% facilidades en la entrega de productos a través de delivery o take away y un 23% incorporó plataformas de venta online (Mercado Libre; Marketplace; Pedidos Ya; Tienda Nube, etc.).

Las cifras del estudio específico de comercios realizado durante el primer trimestre de 2021 mostraban que un 70% había incorporado innovaciones en redes sociales, un 66% billeteras electrónicas y transferencias y un 25% ventas por plataformas.

Seguidamente, se les consultó si recibieron algún tipo de ayuda pública durante el último año. El 58% de los empresarios y emprendedores no recibió ninguna ayuda específica durante la pandemia, es decir sólo un 42% de los encuestados pudo acceder a alguno de los planes propuestos. Entre los beneficios se destacan los ATP y créditos subsidiados (24%); la reducción y/o moratorias de tasas e impuestos (10%); el asesoramiento y capacitación en temas financieros y fuentes de financiamiento (10%) y por último el asesoramiento y capacitación en venta online y plataformas (3%) Lamentablemente más de la mitad de las empresas no se vieron beneficiadas con alguno de los planes promovidos por el gobierno nacional, provincial o local.

El análisis de estos resultados globales muestra, que tanto PyMEs como emprendedores, se vieron afectados en gran medida por los efectos de la pandemia y las restricciones de circulación. Se destaca que las empresas pudieron sostenerse gracias a la fuerte capacidad de reacción y resiliencia para adaptarse a la nueva realidad incorporando alternativas de comercialización y de pago accesibles a los consumidores. Pareciera, en términos comparativos con el estudio realizado en el primer trimestre del año, más allá de ser específico para el sector comercio, que se evidencia una mejora paulatina en la situación de los emprendimientos. Esto es consecuencia en la mayoría de los casos por el esfuerzo y las estrategias implementadas desde el mismo sector privado. Los datos evidencian en términos de acceso y alcance, que las medidas para aliviar la situación no tuvieron el impacto esperado.

Las Empresas de Base Tecnológica (EBT) vs los Emprendimientos de Vida (EdV)

De acuerdo a las respuestas obtenidas, 19 empresas manifestaron pertenecer al sector de Empresas de Base Tecnológicas, identificando 17 de ellas en actividad y 2 cerrados.

Respecto aquellas que están en actividad, un 71% corresponde al sector servicios y un 29% a la producción y desarrollo de productos.

En el caso de los EdV se identifican 12 emprendimientos cerrados (8%) y 135 en actividad (92%).

El 38% de los establecimientos activos corresponde a la prestación de servicios; el 32% a la producción y desarrollo de productos, el 27% a la comercialización de bienes y el 3% restante a la construcción.

Respecto a la localización el 65% de las EBT y el 54% de los EdV son de Bahía Blanca. La principal fuente de financiamiento en ambos tipos de emprendimientos es la reinversión de utilidades y los ingresos del negocio. El porcentaje de las EBT que contratan empleados es superior al de los EdV (53% vs 40%).

Por otro lado, las EBT en promedio son más antiguas que los EdV (13 años vs 11 años) y la edad promedio de los responsables de las EBT es de 45 años con mayor presencia masculina (82%), mientras que en los EdV la edad promedio es de 42 años y se visualiza mayor presencia femenina (58%).

En relación al impacto de la pandemia sobre el nivel de actividad, el 35% de las EBT y el 40% de los EdV señalan que el nivel de actividad cayó respecto a 2019; aunque se evidencia que las EBT tuvieron más oportunidades para aprovechar la coyuntura sanitaria (el 35% de las EBT señala que el nivel de actividad aumentó respecto al 19% de los EdV.)

En cuanto a la situación actual el 59% de las EBT menciona que la situación actual es buena o muy buena, mientras que en el caso de los EdV el porcentaje es del 68%. La situación es mala o muy mala en un 18% de las EBT y en un 13% de los EDV.

Dentro de los problemas que sufrieron como consecuencia de la pandemia, en el caso de las EBT se mencionan la reducción de clientes (41%); seguido por la presión impositiva y fiscal (35%), la escasez de productos y materias primas (29%), los inconvenientes con empleados (23%) y por último el mayor endeudamiento (12%). Un 23% de las EBT no sufrieron inconvenientes como consecuencia de la pandemia. Los problemas sufridos por las EdV se concentran en la reducción de clientes y problemas con la demanda (48%), la escasez de productos y materias primas (45%), la presión impositiva (32%), el mayor endeudamiento (21%), los inconvenientes con empleados (13%) y otras causas vinculadas al cierre forzoso del local (9%).

En el caso de las EBT el 71% de los empresarios menciona que no recibió ningún tipo de ayuda pública durante la pandemia mientras que en los EdV el porcentaje es del 57%. De los emprendimientos que recibieron ayuda (EBT 24% y EdV 40%) las más utilizadas fueron los ATP y los créditos subsidiados. Los resultados del relevamiento muestran un reducido alcance de las medidas económicas de ayuda a los empresarios.