La crisis en la que se encuentra inmersa Argentina como consecuencia, principalmente, de los efectos de la cuarentena implementada desde el mes de marzo obliga a seguir con atención el desempeño de la economía, tratando de detectar el momento en el que podrían comenzar a verse señales de recuperación en algún sector. Los indicadores vinculados con la evolución de la coyuntura económica suelen publicarse con cierto rezago porque, mayormente, se basan en variables de la economía real usualmente medidas en unidades físicas, información que resulta más difícil de recolectar.

El Instituto Nacional de Estadística y Censos, INDEC, publicó recientemente los resultados del Estimador Mensual de Actividad Económica[1] , EMAE, que refleja una caída en el nivel de actividad de la economía argentina superior al 26% en el mes de abril en comparación con el mismo mes de 2019. Además, el mismo organismo también difundió los resultados del Indicador Sintético de Actividad de la Construcción[2] , ISAC, que refleja en el mes de mayo una caída interanual del orden del 48% y del Índice de Producción Industrial Manufacturero[3] , IPI, que en el mismo período muestra una retracción superior al 26% en comparación con mayo del año anterior. Las señales de recuperación no se vislumbran.

La recaudación de tributos lógicamente se vincula, en algunos casos más que en otros, con la dinámica de la actividad económica. Algunos gravámenes reaccionan más que otros a las variaciones de la coyuntura y, por tal motivo, se pueden tomar como una señal del desempeño de la economía. En particular, de todas las materias imponibles posibles, el gasto tanto en bienes de consumo como de inversión, reacciona más rápidamente que la renta o el patrimonio al desenvolvimiento de la economía.

Por otra parte, la información vinculada con la recaudación suele estar disponible con menos retraso que los resultados de los indicadores que miden la economía real. Por tal motivo, puede resultar interesante observar lo ocurrido con los ingresos fiscales desde el inicio de la cuarentena.

En términos globales, las cifras de recaudación no exhiben un buen desempeño en el período analizado ni muestran señales de mejoría para el mes de junio. Según la información oficial brindada por la Administración Federal de Ingresos Públicos, AFIP, los ingresos tributarios totales de la Nación resultan, al final de junio, 14% inferiores a los del mismo período de 2019 en términos constantes. De acuerdo con las estadísticas de la Agencia de Recaudación de Buenos Aires, ARBA, la recaudación provincial de junio de este año exhibe una variación interanual negativa del orden del 13,6%.

Analizar el comportamiento de algunos impuestos que tienen un vínculo estrecho con el nivel de actividad puede ayudar a anticipar lo que podría esperarse de la evolución de las variables reales durante junio, resultados que aún no se encuentran disponibles. Si bien los porcentajes de variación en la recaudación no pueden dar una idea del orden de magnitud de las variaciones de la economía, pueden, en cambio, indicar una tendencia.

De todos los impuestos nacionales, los que reaccionan con mayor rapidez al variar la actividad económica son el Impuesto al Valor Agregado (IVA) el impuesto a los Débitos y Créditos y el impuesto a los Combustibles.

En Argentina el IVA alcanza a todas las transacciones de la economía y es de tipo consumo. En consecuencia, su base imponible total es el consumo agregado que es uno de los componentes principales y más estables de la demanda agregada. Por tal motivo, la recaudación del IVA reacciona casi instantáneamente frente a variaciones en el consumo, sobre todo si los datos tienen frecuencia mensual.

El impuesto a los Débitos y Créditos es un impuesto a las transacciones que refleja, parcialmente, las operaciones que se realizan en la economía. Si bien los intercambios que se efectúan por vías diferentes a las cuentas corrientes no son captados por este impuesto la evolución de su recaudación puede brindar una idea de la tendencia.

El impuesto a los Combustibles, también transaccional, se vincula con su utilización tanto con fines particulares como productivos, como es el caso del transporte de personas y de cargas que lo usan como insumo. Se recauda con cada venta por lo que también resulta un buen indicador del nivel de actividad.

En el caso de los impuestos de la provincia de Buenos Aires, lo recaudado por Ingresos Brutos (IIBB) y Sellos puede ilustrar acerca del desempeño económico. En ambos casos se trata de impuestos sobre las transacciones aunque IIBB, al ser de tipo general y acumulativo, alcanza a la totalidad de las transacciones que se realizan en la economía. Como consecuencia, tiene una materia imponible mucho más amplia que el impuesto a los Sellos, que alcanza solamente determinado tipo de transacciones.

La reacción en la recaudación del resto de los tributos, tanto nacionales como provinciales, puede mostrar mayor rezago que los analizados precedentemente.

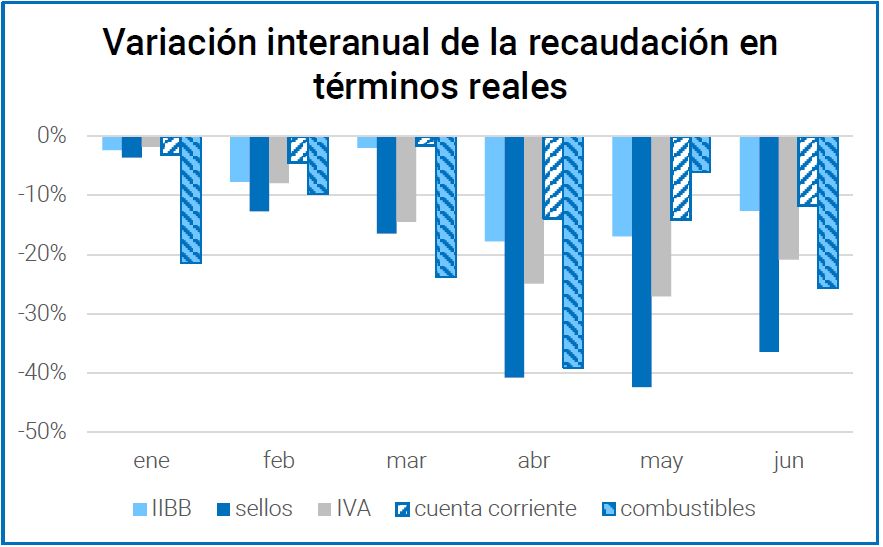

En el siguiente gráfico pueden observarse las variaciones interanuales en la recaudación de los gravámenes seleccionados.

Es necesario aclarar que, para calcular la variación de un modo metodológicamente correcto, debe eliminarse el efecto de la inflación. En consecuencia, los porcentajes muestran variaciones reales y no nominales. En contextos de baja inflación, esta distinción siempre es correcta pero puede no resultar tan relevante. Dado el contexto inflacionario actual es absolutamente necesario porque, si no se realizara el procedimiento indicado, podría concluirse que la recaudación durante 2020 resulta superior a la del año anterior, lo que llevaría a suponer, de modo erróneo, que la actividad económica mejora interanualmente.

Como puede apreciarse, ninguno de los impuestos seleccionados muestra incrementos interanuales en su recaudación durante los meses considerados. Esto evidencia que la economía argentina tenía problemas previos a la aparición de la pandemia, situación que se ve profundamente agravada con el inicio de la cuarentena en el mes de marzo.

En términos generales se distingue claramente lo ocurrido en el primer trimestre en contraste con el segundo. Si bien el primer tramo del año presenta variaciones negativas en la recaudación de todos los tributos, en el segundo trimestre la magnitud de la caída de los ingresos fiscales es prácticamente el doble.

Dentro de este último período, los meses más complicados en este aspecto son abril y mayo, pero de ninguna manera podría hablarse de recuperación durante el mes de junio. Esta trayectoria permite identificar el efecto del inicio de las medidas de aislamiento social preventivo y obligatorio, el 20 de marzo, y de la apertura paulatina de actividades que se inició sobre fines de abril y principios de mayo.

Con respecto a cada uno de los impuestos, las reducciones más pronunciadas se verifican en la recaudación de Sellos y Combustibles. Esto podría explicarse porque se vinculan a tipos específicos de transacciones que se ven más afectadas por la paralización en la actividad económica, en el caso de Sellos que por ejemplo alcanza a la celebración de contratos, o por la reducción en la movilidad como consecuencia de la cuarentena en el caso de las ventas de combustibles. Tanto el IVA como IIBB muestran fuertes reducciones en los montos recaudados, pero al tratarse de impuestos de alcance más general muestran variaciones más atenuadas. Además, como IIBB es acumulativo y afecta a todas las transacciones tiene recaudación más estable que Sellos. Por otra parte, como el consumo es el componente de la demanda agregada más estable, frente a reducciones en la actividad se resiente menos.

Finalmente, puede reflexionarse acerca del impacto que tendría esta situación en la economía de Bahía Blanca. Además de indicar la evolución del nivel de actividad a nivel nacional y en la provincia de Buenos Aires, lo ocurrido impactaría negativamente sobre los ingresos del municipio de Bahía Blanca a través de la reducción de las transferencias por coparticipación de impuestos n

Persiste la caída en la recaudación de impuestos vinculados con el nivel de actividad económica

Referencias:

[1] https://www.indec.gob.ar/uploads/informesdeprensa/emae_06_2073F0243B39.pdf

[2] https://www.indec.gob.ar/uploads/informesdeprensa/isac_07_202757B32202.pdf

[3] https://www.indec.gob.ar/uploads/informesdeprensa/ipi_manufacturero_07_201822E20A12.pdf