El nivel de gasto municipal y los principales destinos

De acuerdo con los datos oficiales publicados en el portal de transparencia del municipio local el gasto presupuestario total se mantiene constante en términos reales entre los años 2016 y 2015, lo que significa que si bien se registran aumentos en el gasto nominal que pasa de 1.890 millones en 2015 a 2.600 millones para 2016 se compensa la inflación registrada en el período.

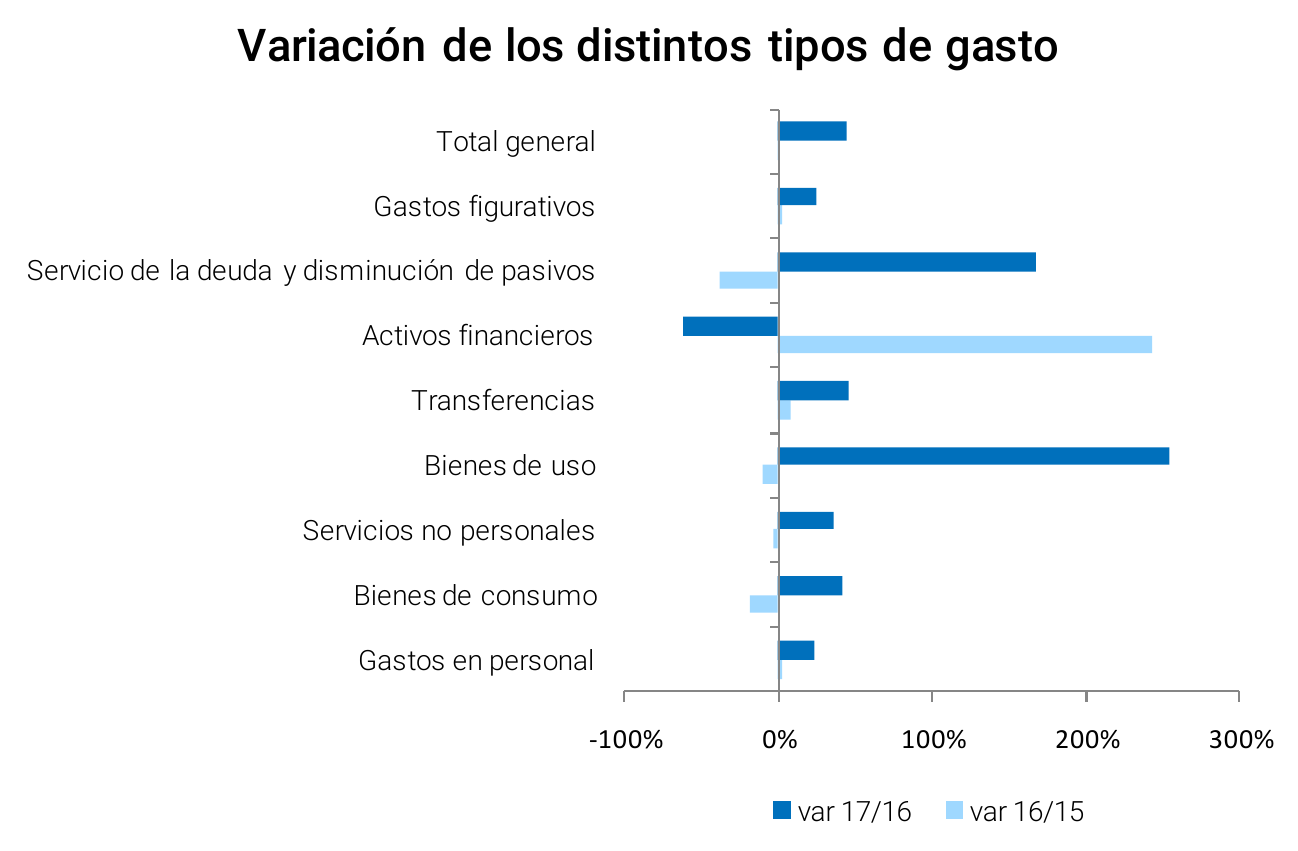

Si bien el total se mantiene estable en términos constantes se observan algunos movimientos entre las distintas partidas que pueden dar una idea de las prioridades al momento de la asignación del gasto. Tal es el caso de las erogaciones en personal que aumenta en el período 2016-2015 un 2% por encima de la inflación y también ocurre con las transferencias que se incrementan un 8% y con los activos financieros que pasan de 16 millones en 2015 a 55 millones en 2016, lo que implica un aumento del 244%. Del mismo modo, los gastos clasificados como figurativos que representan las partidas que el municipio destina al Hospital Municipal de Agudos Leónidas Lucero (HMALL) aumentan durante el período contemplado un 3% totalizando en 2016 un importe cercano a los 556 millones de pesos.

Gastos presupuestarios por objeto

(devengado, en millones de pesos de 2016)

| Objeto del gasto | 2015 | 2016 | 2017p |

| Gastos en personal | 939,85 | 962,62 | 1.193,48 |

| Bienes de consumo | 113,26 | 92,18 | 131,11 |

| Servicios no personales | 684,93 | 661,36 | 901,94 |

| Bienes de uso | 190,35 | 169,89 | 602,15 |

| Transferencias | 199,01 | 215,17 | 315,37 |

| Activos financieros | 15,98 | 54,93 | 20,79 |

| Servicio de la deuda y disminución de pasivos | 62,92 | 38,60 | 103,34 |

| Gastos figurativos | 434,07 | 447,12 | 556,31 |

| Total general | 2.640,38 | 2.641,87 | 3.824,49 |

Analizando con mayor grado de detalle cada una de las partidas que se incrementan entre 2016 y 2015 puede apreciarse que en el caso de los activos financieros las principales erogaciones corresponden a la Secretaría de Gobierno y están dadas por aportes de capital que hace el municipio a Bahía Transporte SAPEM que suman 37 millones de pesos en 2016.

En el caso de las transferencias, los mayores gastos corresponden a las secretarías de Gobierno (84 millones de pesos) y la de Servicios Sociales (72 millones de pesos). En el primer caso los desembolsos principales se dirigen a las empresas prestadoras de servicios de transporte urbano (74 millones de pesos) y luego se ubican los aportes a entidades culturales y sociales sin fines de lucro. Con respecto a los gastos de transferencia de la Secretaría de Servicios Sociales la principal partida está destinada a las ayudas sociales a personas, que capta algo de 63 millones de pesos, mientras que el resto son becas y aportes a instituciones sin fines de lucro. Cabe recordar que los gastos de transferencia son erogaciones que efectúa el sector público sin contrapartida alguna de parte de quien recibe el dinero.

Las reducciones se registran en los servicios de deuda y disminución de pasivos, bienes de uso, bienes de consumo y servicios no personales. La principal reducción del gasto en bienes de uso se registra en la Secretaría de Infraestructura que, en términos reales, cae un 13% en términos interanuales. Dentro de esta partida se contabilizan las construcciones de dominio público, de dominio privado y las compras de equipos y maquinarias.

Con respecto a la composición del gasto en 2016 la principal partida corresponde a los gastos en personal que se llevan un 36% del total. En segundo lugar se ubican los gastos en servicios no personales que captan un 25% y luego los gastos para el HMALL con un 17%.

En tanto, si se analiza la evolución del gasto a partir de 2016 tomando como referencia el presupuesto ingresado al HCD para 2017 se observa que el aumento planificado es del orden del 45%, con una previsión de más de 3.800 millones de pesos de gasto total contra los 2.600 gastados en 2016.

Mirando las cifras según objeto del gasto la mayor parte de los fondos sigue correspondiendo a las remuneraciones del personal que representa más del 30% del presupuesto y se incrementa un 24% en relación con 2016. El principal incremento en el presupuesto 2017 se registra en el gasto en bienes de uso que aumenta casi un 250% y capta el 16% del presupuesto, cuyo principal destino es la obra pública. También se registran aumentos importantes en las partidas destinadas al hospital municipal que totalizan, según el presupuesto que aún se está ejecutando, alrededor de 500 millones de pesos. En resumen, para 2017 se observa un importante incremento en el gasto municipal con énfasis en el incremento de la obra pública.

El resultado fiscal

De la relación entre los gastos municipales y los ingresos surge el resultado fiscal que, en sus diversas definiciones, contribuye a conocer la situación económico-financiera del municipio.

La definición más restringida, según la presentación de cuentas que deben respetar los municipios, es la de ahorro corriente que surge de la diferencia entre los ingresos corrientes y los gastos corrientes. Durante todo el ejercicio 2016 el municipio registra un ahorro corriente de aproximadamente 163 millones de pesos. Para 2017 sólo se cuenta con la rendición parcial presentada a mitad de año, de modo que no pueden sacarse conclusiones definitivas, y allí se registra un desahorro corriente de 36 millones de pesos. Dicho de otro modo, con los recursos propios que recauda el municipio y lo que recibe de la Nación y la provincia no es suficiente para sostener los gastos corrientes, que son aquellos que se agotan en su primera utilización (remuneraciones, insumos de funcionamiento, etc.). Es decir que las dificultades aparecen en la definición más restringida de resultado fiscal y podrían comprometer el pago de los gastos más esenciales para el financiamiento municipal y, al comparar los ingresos corrientes previstos en el presupuesto con lo percibido, a mitad del ejercicio lo recaudado representa el 47% de lo presupuestado.

Luego de estimar el ahorro corriente se incorporan al cálculo los ingresos de capital y los gastos de capital, originando así el resultado financiero que surge de la diferencia entre los ingresos totales y gastos totales. Durante 2016 el resultado financiero muestra un superávit de 134 millones de pesos, mientras que para la primera mitad de 2017 se consolida el desequilibrio con un déficit financiero de más de 52 millones de pesos. Si bien, se reitera, no se cuenta con cifras que computen mayor cantidad de meses del año, si esta situación no se revierte obligaría al municipio a recurrir a instrumentos de deuda para financiar el desequilibrio financiero originado durante el ejercicio. Debe señalarse que el actual nivel de endeudamiento municipal es bajo, integrado principalmente por deuda flotante siendo menor la participación de la deuda consolidada. Según la rendición de cuentas de 2016 los pasivos del municipio rondan los 92 millones de pesos.